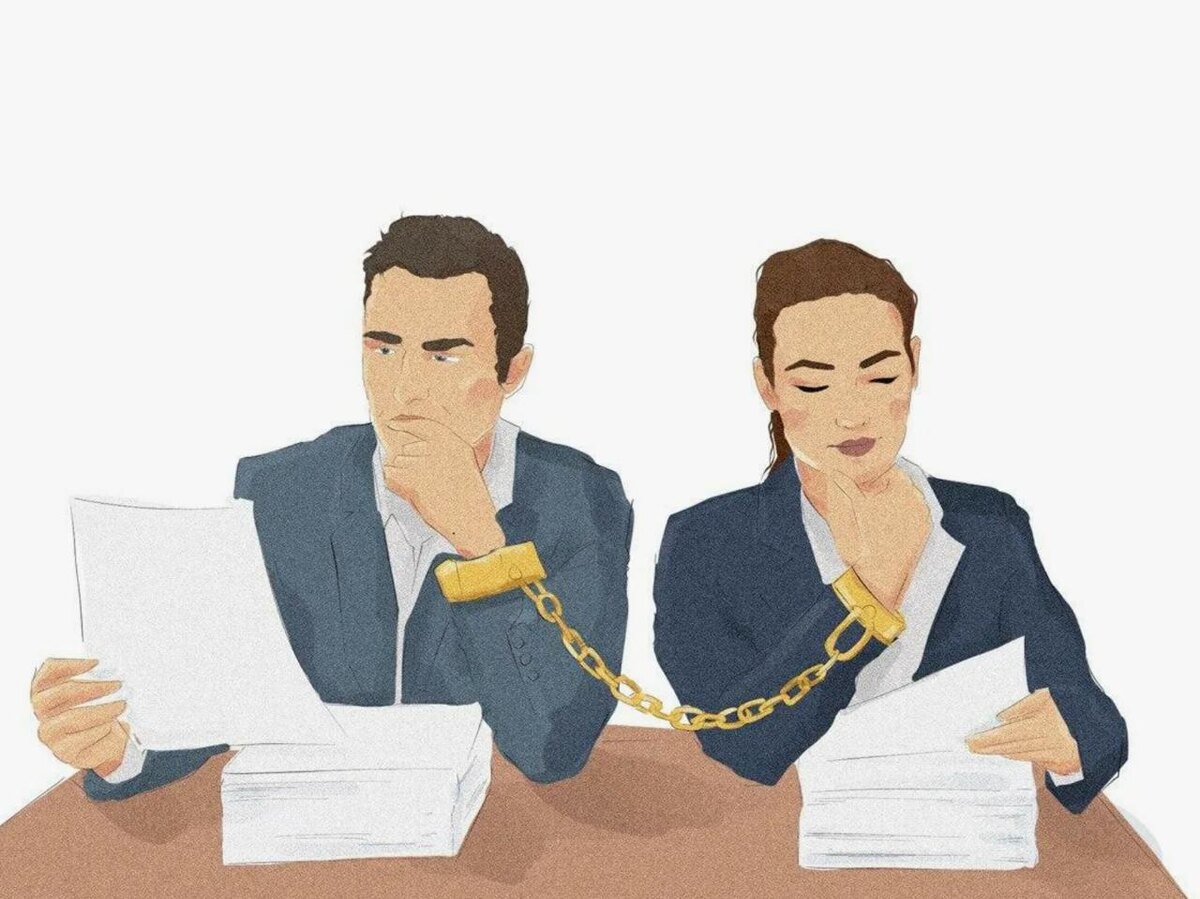

Поручительство по кредиту — это не просто формальность, а серьезное финансовое обязательство, которое может обернуться большими неприятностями. Задумайтесь, прежде чем подписываться под документами!

Что нужно учитывать?

Если заемщик перестает выполнять свои обязательства и его задолженность становится проблемой, банк может обратиться к поручителю с требованием погасить долг. Это может включать не только саму сумму кредита, но и начисленные проценты, штрафы, а также судебные издержки, пишет Дзен-канал "Юридическая консультация".

Обычно поручитель несет ту же ответственность, что и заемщик, если в контракте не указано иное. При солидарной ответственности кредитор вправе требовать полную сумму долга от поручителя без предварительного обращения к заемщику.

Влияние на будущие кредиты

Важно помнить, что наличие поручительства может отрицательно сказаться на возможности получения новых кредитов. Банки учитывают все потенциальные долговые обязательства, и наличие поручительства может уменьшить шансы на одобрение нового займа.

В ситуации, если ни заемщик, ни поручитель не выполняют свои обязательства, дело может оказаться в суде. При обременительном долге, поручитель рискует столкнуться с процедурой личного банкротства, что усугубляет финансовые проблемы.

Долг и наследство

Не стоит забывать, что поручительство действительно до полного погашения кредита. Даже в случае смерти заемщика, поручитель не всегда освобождается от своих обязательств. Долг может перейти к наследникам, а кредитор вправе продолжать взыскивать средства с поручителя.

Таким образом, поручительство — это не легкомысленное решение, а серьезная финансовая ответственность. Прежде чем соглашаться стать поручителем, важно взвесить все риски и понимать, что может произойти при ухудшении финансового положения заемщика.