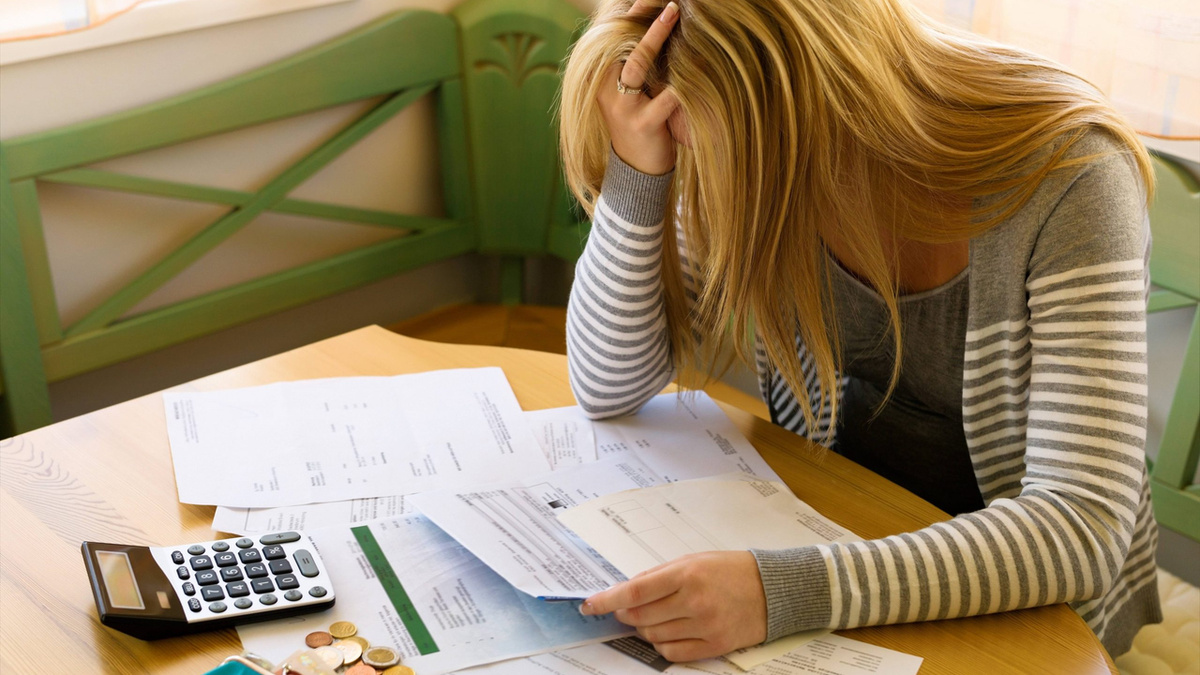

По данным Центробанка, просрочка по ипотечным кредитам в России достигла рекордна. Общая задолженность граждан превысила 105 миллиардов рублей, и лишь в январе этого года просрочка возросла на 6%. В прошлом году этот показатель увеличился на целых 57%.

Однако проблема не ограничивается только ипотекой: россияне массово перестают выплачивать потребительские займы и долг по кредитным картам. Эта ситуация представляет собой не просто тревожный признак, а станет настоящим «гудком» для экономики, ускоряющим движение в сторону долгового тупика.

Упадок потребительских кредитов

В течение последнего года задолженность по потребительским кредитам возросла на полтора раза. Сумма долгов перед банками составила около 150 миллиардов рублей, а по кредиткам — более 510 миллиардов. Исполинская ипотечная задолженность вызывает особую тревогу, ведь именно в этом сегменте россияне долгое время ощущали себя в безопасности.

Ситуация изменилась во второй половине 2024 года. Окончание льготной ипотеки вызвало всплеск обращений за кредитами, однако рефинансирование стало практически невозможным из-за резкого роста ставок. Это привело к перегрузке по кредитам: общий объем долгов достиг 37 триллионов рублей, а доля одобренных заявок на новые кредиты сократилась до 5%.

Главные причины отказов от кредитов

Причины резкого роста просрочек многогранны:

- Стагнация доходов и рост цен. Реальные доходы не успевают за инфляцией, что заставляет людей отказываться от платежей по кредитам.

- Кредитная зависимость. Многие россияне привыкли жить в долг, используя кредиты на повседневные нужды и даже для оплаты коммунальных услуг.

- Запредельные процентные ставки. Средняя ставка по потребительским кредитам достигла 39,6%, в то время как общая стоимость иногда превышает 76% годовых.

- Финансовая апатия. После пандемии и постоянных кризисов люди утратили уверенность в том, что смогут выбраться из долгов, что привело к финансовому выгоранию.

Влияние на экономику

Ситуация с ростом просрочек уже вызывает жесткие меры со стороны банков. Требования к заемщикам становятся более строгими, что, в свою очередь, приводит к снижению потребления. Если кредиты становятся недоступными, люди меньше тратят, что негативно сказывается на бизнесе и замедляет рост ВВП. В ближайшее время ожидается и волна покупок долгов коллекторам, что придаст ситуации дополнительную остроту.

На фоне ужесточения условий некоторые банки начинают предлагать альтернативные решения, такие как кредит под залог недвижимости. Это становится возможностью для заемщиков получить более выгодные условия при условии наличия активов. Однако важно помнить, что такие кредиты связаны с серьезными рисками: длительная просрочка может привести к потере жилья, а срок выплат может составить до 15 лет.